- 住宅ローンが残っているけど引っ越したい……。

- 住宅ローンの残っている家から引っ越した人はいないの?

- 住宅ローン控除について教えて!

住宅ローンの残っている家から引っ越しを検討している方で、このような疑問を抱えている方も多いのではないでしょうか。

住宅ローンが残っている家を売って引っ越すには、今の家の住宅ローンを完済しなければなりません。

しかし、住宅ローンの返済方法や引っ越しに関するルールや注意点を理解していない人も少なくありません。

そこでこの記事では、「住宅ローンがあるけど引っ越したい!」に関するYahoo!知恵袋の質問と回答をまとめてご紹介します。

実際にどのような質問と回答があったのか参考にしてみましょう!

【知恵袋まとめ】住宅ローンがあるけど引っ越したい人の質問と回答

「住宅ローンがあるけど引っ越したい人」に関するYahoo!知恵袋の質問と回答をまとめてみました。

実際の質問とベストアンサーをそれぞれご紹介しているので、住宅ローンでお悩みの方は参考にしてみましょう!

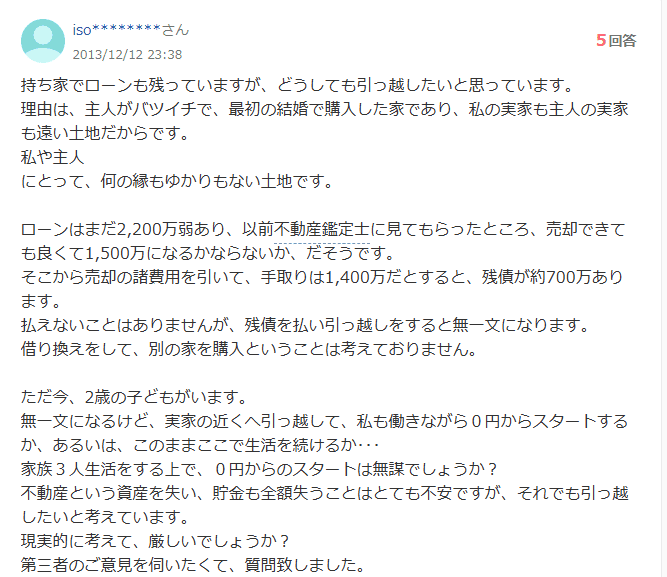

ローンが残ってでも売却した方がいい?

この方は、バツイチの夫が最初の結婚時に購入した家を売却すべきかどうかで悩んでいます。

住宅ローンは払えるけれど、貯金ゼロから再スタートすべきかどうかは悩みどころですね。

しかも2歳のお子さんがいるとなればすぐに判断できないでしょう。

画像引用:Yahoo!知恵袋

ベストアンサーでは、自身の経験をもとに将来かかる費用を具体的に回答してくれています。

子どもは成長するにあたりお金もかかるため、貯金ゼロの状態ではリスクがあるでしょう。

また、お金がないからといって銀行で借りると悪循環に陥る恐れもあるのでおすすめしていません。

同じ状況で悩んでいる方は、すぐに判断せず、今の家に住み続けた場合と売却した場合の想定をしてみましょう。

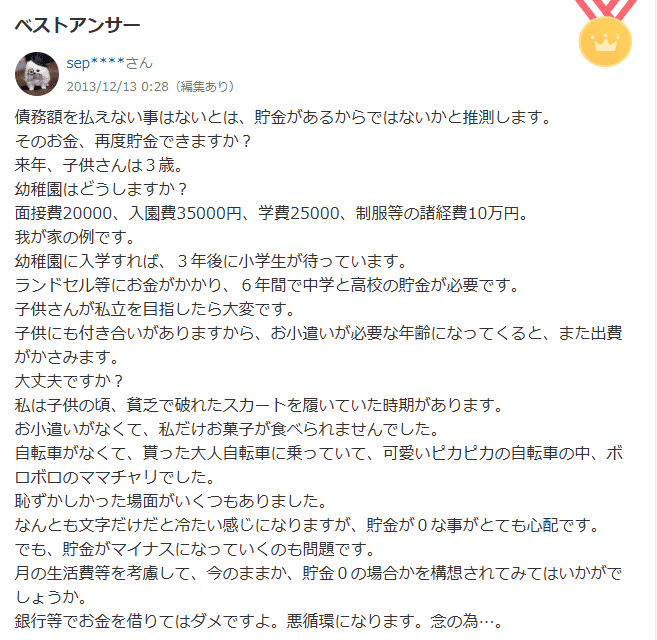

賃貸に出した際の家賃収入はローン返済に充てられる?

この方は、ローンの残っている今の家を貸し出して、毎月の家賃収入をローン返済に充てたいと考えています。

また、賃貸に出しながら自分は他の土地に住もうとしています。

画像引用:Yahoo!知恵袋

ベストアンサーには、実際に銀行で融資担当している方が選ばれています。

ローンの残っている家でも、売却資金でローン完済できれば売却可能と回答しています。

実際、売却資金が住宅ローン残債を上回る「アンダーローン」の状態であれば、問題なく売却可能です。

また、賃貸に出した際の家賃収入をローン返済に充てて、他の土地に住むことも可能です。

「売却したくない」「住宅ローンがすぐに返せない」という方は賃貸に出すのも一つの解決策といえます。

近所トラブルで引っ越したい

この方は、近所トラブルにより、買ったばかりの家から引っ越したいと悩んでいます。

また、住宅ローンが残ったまま新たに住宅ローンを組めないか質問しています。

画像引用:Yahoo!知恵袋

ベストアンサーでは、今のローンが残っていても新しいローンをが組めると回答しています。

これは、「住み替えローン」であり、今のローン残債と新しく組むローンを合わせてローンを組む制度のことです。

例えば、今のローン1,400万円と新しいローン1,500万円の合計2,900万円のローンを新たに組めるローンです。

マイホームを購入したものの、想定外のトラブルにより早期に引っ越しを余儀なくされるケースもあるでしょう。

そんなときは住み替えローンを利用すれば、住宅ローンが残っていても引っ越せます。

住宅ローンのある状態で引っ越す場合の相談先は?

この方は、ローンが残っている家の売却時の相談先を質問しています。

画像引用:Yahoo!知恵袋

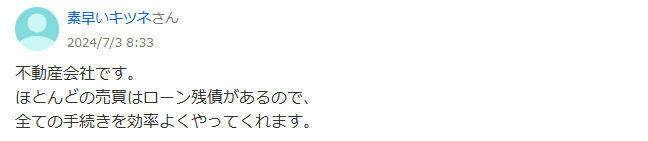

不動産会社と回答しています。

不動産会社はローン残債のある家の売却を何度も経験しているため、スムーズに売却手続きを進めてくれます。

売却を検討している方は、複数の不動産会社へ相談し、サービス内容や担当者の質などを比較したうえで依頼してみましょう。

持ち家に親だけが住む場合、住宅ローンはどうなる?

この方は、住宅ローンが残っている家に親を残して自分だけ引っ越せないか質問しています。

この方のように、転職や転勤により急遽引っ越さなければならないケースもあるでしょう。

そのような場合はどうすればよいのか参考にしてみてください。

画像引用:Yahoo!知恵袋

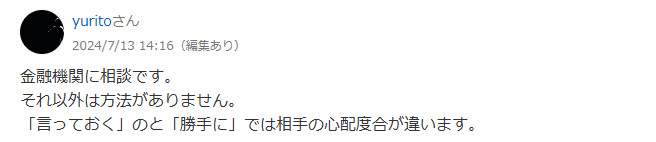

金融機関へ相談すべきと回答しています。

実際、住宅ローンを利用する際、ローンの名義人が住んでいることが条件とされているケースがほとんどです。

つまり、親を残して、ローンの名義人である本人だけが他の県に引っ越すのはNGとされています。

それでも、ローンの借入先である金融機関から了承を得れば引っ越しできる場合があります。

まずは、金融機関へ相談してみましょう。

フラット35を組みながら新たにローンを組める?

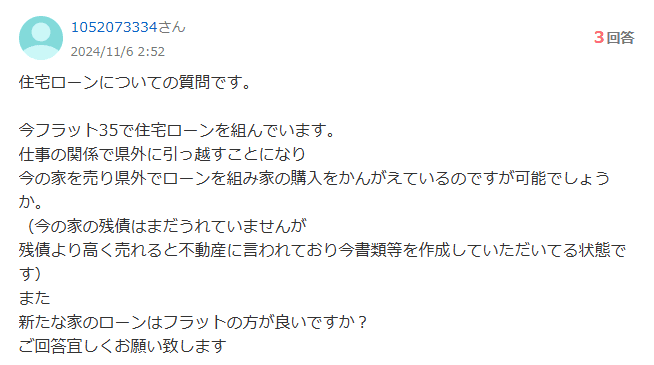

この方は、ローンの残っている家を売って、新たにローンを組んで購入できないか質問しています。

また、新たにローンを組む際もフラット35のが良いかどうかも気になっているようです。

画像引用:Yahoo!知恵袋

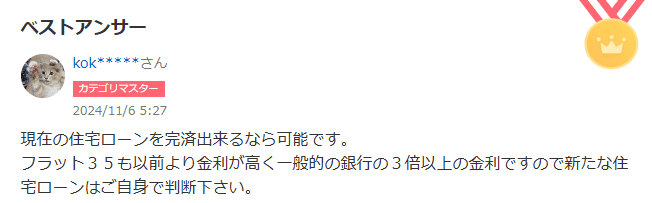

今のローンを完済できるなら可能と回答しています。

また、フラット35にすべきかどうかに関しては、フラット35は金利が高くなってきているため、他の金利プランと比較すべきと回答しています。

実際、フラット35は固定金利であり金利が高い傾向にあります。

金融機関によっては1%未満の変動金利でローンを組める場合もあるため、いくつかの金融機関へ相談して比較するのがよいでしょう。

残っている住宅ローンを一括返済する方法

残っている住宅ローンを一括返済する方法は主に以下の2つです。

- 家の売却資金で返済する

- 住み替えローンを利用する

それぞれを詳しく解説します。

家の売却資金で返済する

一般的な方法は、家の売却資金で返済する方法です。

例えば、1,000万円のローンが残っている場合でも1,000万円以上で売却できればローンを完済できます。

一括で返済できれば利息もかからないため、最も無難に返済できます。

住宅ローンの残っている家を売却する際は、まずは売却資金でローン返済できないか計算してみましょう。

不動産査定を受けることで、おおよその売却価格を算出できるため、売却資金で返済できるかどうか把握できます。

住み替えローンを利用する

家の売却資金で返済できない場合は「住み替えローン」がおすすめです。

住み替えローンとは、ローン残債と住み替え先のローンを合わせて融資できる制度です。

例えば、今の家の1,000万円のローン残債と、住み替え先(2,000万円)のローンを合計した3,000万円分のローンを組めます。

住み替えローンを利用すれば、ローン完済できなくても引っ越しできるため、マイホームからマイホームへの住み替えを予定している方には便利な制度です。

ただし、高額なローンを抱えることになるため、余裕のある返済計画を立てるようにしましょう。

住宅ローンがあるけど引っ越したい場合の住宅ローン控除について

住宅ローン控除について解説します。

住宅ローン控除を再度利用できるケース、できないケースの両方を解説するので参考にしてみましょう。

住宅ローン控除を再度利用できるケース

一定の条件を満たせば、住み替え後の新居でも住宅ローン控除を再び利用できます。

- 新居が自己の居住用であること

- 住宅の床面積が50平方メートル以上であること

- 住宅ローンの返済期間が10年以上であること

- 合計所得金額が2,000万円以下であること

これらの条件すべてを満たす必要があります。

さらに、前の住宅を売却する際に「3,000万円の特別控除」などの譲渡所得の特例を利用していないことも重要です。

これらの特例を適用すると、新居での住宅ローン控除が受けられない場合があります。

詳しくは、国土交通省「住宅ローン減税」をご覧ください。

住宅ローン控除を利用できなくなるケース

住宅ローン控除が受けられなくなる主なケースは以下のとおりです。

- 家族全員で家を離れた場合

- 住宅ローンの返済期間が10年未満になった場合

- 住宅を賃貸に出した場合

これらのケースに該当すると、住宅ローン控除が受けられなくなります。

引っ越しや転勤を検討する際は、事前に税務署や専門家に相談し、適切な手続きをおこないましょう。

住宅ローンが残っている家を売却できない場合の対処法

住宅ローンが残っている家を売却できない場合は以下の対処法を実践しましょう。

- 不動産会社に買い取ってもらう

- 賃貸に出す

売却できなくて悩んでいる方は試してみてください。

不動産会社に買い取ってもらう

どうしても買い手が現れない場合は不動産会社に買い取ってもらいましょう。

一般的な仲介での売却と違い、不動産会社が買主となるため、買主探しの手間が省けてスピーディーに売却できます。

また、築年数の経過した古い家、訳アリ物件でも積極的に買い取ってくれるため、売れにくい物件でも問題ありません。

ただし、仲介での売却価格の7~8割程度になるケースがほとんどのため、相場よりも安く売れる恐れがあります。

特に、住宅ローンが多く残っている場合は売却資金でローン完済できない可能性があるため、注意が必要です。

賃貸に出す

賃貸に出すのも有効な対処法です。

賃貸に出すとは、自分の家を一般の人に貸し出す行為であり、不動産を所有し続けられるのが特徴です。

また、家賃収入を毎月得られるため、金銭的にもメリットがあります。

ただし、住宅ローンの残っている家を賃貸に出すには金融機関の承認が必要です。

勝手に賃貸に出した場合、契約違反と見なされて以下の罰則を受けたりリスクを負ったりする恐れがあります。

- ローンの一括返済を求められる

- 金利の引き上げ

- 信用情報に傷がつく

賃貸に出す場合は、事前に金融機関へ相談し「住宅ローン」から「アパートローン」や「事業用ローン」への切り替えが必要です。

無断で賃貸に出すことは避け、必ず適切な手続きを踏みましょう。