※この記事はプロモーションを含みます。

- 資金不足で住宅ローンを二重に借りたい……。

- 二重に借りても金融機関にバレない?

- 二重に借りる方法を教えて!

住み替えやセカンドハウスの購入に向けて、現在の住宅ローンに加えて2つ目の住宅ローンの利用を検討している方も多いのではないでしょうか。

二重ローン(ダブルローン)は違法ではありませんが、住宅ローンは1社から組むのが一般的です。それでも、条件さえ満たせば住宅ローンを二重で組むのは可能です。

そこでこの記事では、二重ローンの基本的な考え方やバレるリスクを詳しく解説します。

【こんな人に読んでほしい】

- 不動産投資を始めようとしている

- 住み替えを検討している

- 2軒目の住宅を買おうとしている

このような悩みには、住宅ローン診断サイト「モゲチェック」の利用がおすすめ!

【モゲチェックの魅力】

- 簡単な住宅ローン診断!

- 借り換えで100万円以上安くなるケースも!

- プロへ無料相談できる!

モゲチェックだけの特別金利の紹介も受けられるから、より自分に合った住宅ローンを見つけられます。

疑問点や不安な点があれば、専門家へ相談もできるため、住宅ローンの利用が初めての方でも安心して利用できます!

\たった5分で診断できる!/![]()

住宅ローンを二重に組むことは可能!

結論、住宅ローン二重に組むことは可能です。

ここでは、二重ローンを組むための条件や組めないケースを詳しく解説します。

- 住宅ローンを二重に組むには条件を満たす必要がある

- 不動産投資目的では組めない

住宅ローンを二重に組むには条件を満たす必要がある

二重ローンを組むには以下の条件を満たす必要があります。

- 金融機関の了承を得る

- 返済能力がある

- 完済時の年齢制限が範囲内である

- 既存ローンの返済計画が立てられている

まず、金融機関の審査をクリアしなければなりません。その際は、新たな住宅ローンをどの金融機関で組むか検討しましょう。現在のローンを借りている金融機関に相談する方法もありますが、他の金融機関で借りることも可能です。

次に返済能力を見られますが、返済負担率が金融機関の基準内であるかどうかが重要です。

返済負担率とは:年収に対する年間ローン返済額の割合

返済負担率=(年間のローン返済額÷年収)×100

例えば年収500万円で月10万円返済(年間120万円)の場合は以下の計算式となります。

目安として30~35%以内が望ましいですが、既存ローンの返済額も含めて審査されます。

さらに、ローン完済時の年齢が金融機関の定める上限を超えないことも条件です。多くの金融機関では、完済時の年齢を70~80歳までと設定しています。例えば、65歳で新たなローンを組む場合、返済期間は最長でも15年です。

ウル蔵

ウル蔵また、金融機関は既存のローン残債をどう返済するかの計画も重視します。例えば、新たなローンで既存ローンを完済する場合、その方法を明確にしておく必要があります。

住宅ローンを二重に組むには、これらの条件を満たす必要があります。事前に準備し、金融機関へ相談してみましょう。

不動産投資目的では組めない

住宅ローンは基本的に自分が住む家を購入するためのローンです。そのため、不動産投資を目的として利用することは一般的に認められていません。

住宅ローンは低金利で提供されるため、投資目的で利用すると契約違反となる可能性があります。

例えば、住宅ローンで投資用マンションを購入した場合、金融機関により契約違反と判断されると、一括返済を求められるリスクがあります。さらに、信用情報に影響を及ぼし、今後の融資が難しくなる可能性もあります。

ウル蔵不動産投資を行う際は、投資用ローンを利用するのが一般的です。

投資用ローンは住宅ローンより金利が高めですが、賃貸収益を前提とした条件となっており、適正な運用が可能です。適切なローンを選び、計画的に投資を進めましょう。

住宅ローンの二重借入れがバレる5つのケースとその理由

住宅ローンの二重借入れがバレるケースは以下のとおりです。

- 信用情報の照会でバレる

- 金融機関の現地調査でバレる

- 住民票の変更でバレる

- 郵便物の不着・転送でバレる

- 不動産会社や管理会社の調査でバレる

信用情報の照会でバレる

金融機関は住宅ローン審査の際、個人の信用情報を照会し、他の借入れ状況や返済履歴を確認します。これにより、複数の住宅ローンや他のローンがある場合、それらが明らかになります。

例えば、車のローンやカードローンの残債があると、それも含めて返済比率が計算されるため、住宅ローンの審査に影響を与える可能性があります。

また、過去に延滞や債務整理の履歴がある場合、信用情報に一定期間記録されており、その間は審査に不利になることがあります。他の借入れを申告しなくても金融機関が確認できるため、正直に申告することが重要です。

金融機関の現地調査でバレる

金融機関は、融資審査や契約後の定期確認のために、担保となる不動産の現地調査を行います。この調査では、物件の所在地や状態、周辺環境、借り主が実際に住んでいるか も確認されます。

その際に、郵便物が長期間放置されている、近隣住民から「見かけない」との証言があるなどの状況が確認されると、金融機関は住宅ローンの契約違反を疑うことがあります。

ウル蔵このような場合、金融機関は追加の調査を実施し、契約違反が判明すると融資条件の見直しや最悪の場合、一括返済を求められることもあります。

住宅ローンを利用する際は、契約条件を守り、金融機関に不信感を持たれないよう注意が必要です。

住民票の変更でバレる

住宅ローンの契約時、金融機関は借入者が実際に居住するかを確認するため、住民票の提出を求めることがあります。

住民票を移すことで居住の証明になりますが、これだけで完全に確認されるわけではなく、電気・ガス・水道の使用状況や郵便物の受取履歴などもチェックされることがあります。

二重借入れを行う場合、複数の物件に住民票を移すことはできません。そのため、金融機関が住民票を確認した際に、複数の住宅ローンを組んでいる疑いが生じる可能性があります。また、金融機関同士が信用情報を照会することで、二重借入れが発覚するケースもあります。

さらに、住民票の異動を怠ると、住宅ローン控除を受けられなくなるリスクもあります。住宅ローン控除は、入居後6か月以内に住民票を移し、実際に居住していることが条件となるため、住所が異なると税務署に指摘される可能性があります。

控除の適用を受けるための要件

(3)居住の用に供した日の属する年の12月31日までに、家族と共にその家屋を居住の用に供しなくなった場合

ハ 当初、住宅の取得の日から6か月以内にその者の居住の用に供していること。

引用:国税庁「転勤と住宅借入金等特別控除等」

郵便物の不着・転送でバレる

金融機関からの郵便物は「転送不要」として送付されることが多いため、住所変更を郵便局に届けても新住所へは転送されません。

その結果、郵便物が返送され、金融機関が借入者に連絡を取ることになります。連絡がつかない場合、必要に応じて現地調査が行われることもあり、居住の有無が確認されることがあります。

不動産会社の過去の不正行為でバレる

不動産会社が別の不正行為で調査を受けると、その会社が関与した取引の一部が調査対象となることがあります。その過程で契約内容が細かく確認され、二重借入れが発覚する可能性もあります。

また、金融機関は住宅ローン審査の際、取引する不動産会社や建設業者の信用情報もチェックします。過去に不正が発覚した業者と関わりがあると、審査が厳しくなることがあります。特に、二重売買契約などの不正履歴がある業者は、金融機関から警戒されるため、融資が通らないリスクもあります。

このような業者を通じて物件を購入すると、金融機関の審査がより慎重になり、不正が発覚しやすくなります。

安全に取引を進めるためにも、不動産会社や仲介業者の信頼性をしっかり確認することが重要です。

【投資目的】住宅ローンの利用がバレた際のリスクと対策

不動産投資目的で住宅ローンは利用できません。しかし、なかには投資目的で利用する人も存在し、発覚すると以下のリスクが伴います。

- リスク①:住宅ローンの一括返済を求められる

- リスク②:金融機関の信用を失い、今後の融資が困難になる

リスクの詳細や対策を確認しておきましょう。

リスク①:住宅ローンの一括返済を求められる

住宅ローンは、居住用の住宅を購入するための融資です。投資目的で利用すると、契約の条件に反すると判断され、期限の利益喪失が適用されることがあります。

【期限の利益喪失とは?】

契約で定められた返済期限までの支払猶予を失うこと。

通常、ローンや分割払いでは、借り手は契約で決められた期間内であれば、毎月の返済額を支払えばよいという「期限の利益」があります。

しかし、契約違反などが発覚すると期限の利益を喪失し、分割払いの権利を失い、残りの債務を一括で支払うことになります。

ウル蔵一括返済は、多額の資金を短期間で準備しなければならず、資金繰りが厳しくなる可能性があります。

さらに、返済が滞ると延滞扱いとなり、最終的に競売に進むこともあります。競売で売却されても、ローン残債がすべて返済できるとは限らず、場合によっては自己破産を選ばざるを得なくなることもあります。

対策:住宅ローンではなく、不動産投資ローンを利用する

不動産投資ローンは、賃貸収入を得ることを前提にした融資で、「アパートローン」とも呼ばれる場合があります。アパートローンは個人向けの融資が多く、法人向けのローンとは異なるため、目的に応じた選択が必要です。

また、不動産投資ローンは住宅ローンより金利が高く設定されており、物件の収益性や市場価値、借り手の投資経験などが審査されます。そのため、事前に資金計画をしっかり立てることが重要です。

FP(ファイナンシャルプランナー)や税理士などの専門家のアドバイスを受けながら、不動産投資ローンを利用してみましょう。

リスク②:金融機関の信用を失い、今後の融資が困難になる

投資目的で利用すると契約違反と見なされ、金融機関の信用を失う可能性があります。

契約違反が発覚した場合、金融機関はまず状況を確認し、対応を決めます。場合によっては、ローンの条件変更や、残債の一括返済を求められることもあります。さらに、信用情報機関に「契約違反によるローン解約」が記録されると、今後の住宅ローンや事業資金の借り入れが難しくなるリスクがあります。

対策:嘘の申告をしない

住宅ローンの審査では、年収を多く申告したり他の借入れを隠したりすると、不正とみなされる可能性があります。

金融機関は信用情報機関を通じて借入れ状況を確認するため、事実と異なる申告は後で発覚する可能性が高いです。

「黙ってればバレないでしょ」と思っても、ほぼ確実にバレるため、住宅ローンの申請時には正確な情報を提供し、誠実に対応しましょう。

【住み替え目的】住宅ローンが二重になる際の注意点と対処法

現在の住宅ローンが残っている状態で新たな物件を購入する(住み替え)際は、住宅ローンが二重になる可能性があります。

二重になると以下のリスクが伴うため、住み替えを検討している方は確認しておきましょう。

- 注意点①:返済負担が重くなる

- 注意点②:新しい住宅ローンの審査が厳しくなる

- 注意点③:旧居の売却がスムーズに進まない可能性

注意点①:返済負担が重くなる

住み替え時に住宅ローンが二重になると、月々の返済額が増え、家計の負担が大きくなる可能性があります。

例えば、現在のローン返済が月10万円で、新しい住宅ローンも月10万円の場合、合計で20万円の返済が必要です。

ウル蔵

ウル蔵また、二重ローンでは金融機関の審査が厳しくなるため、新しいローンを希望通り借りられないこともあります。さらに、旧居のローンを返済中に勝手に賃貸に出すと契約違反になる場合もあるため注意が必要です。

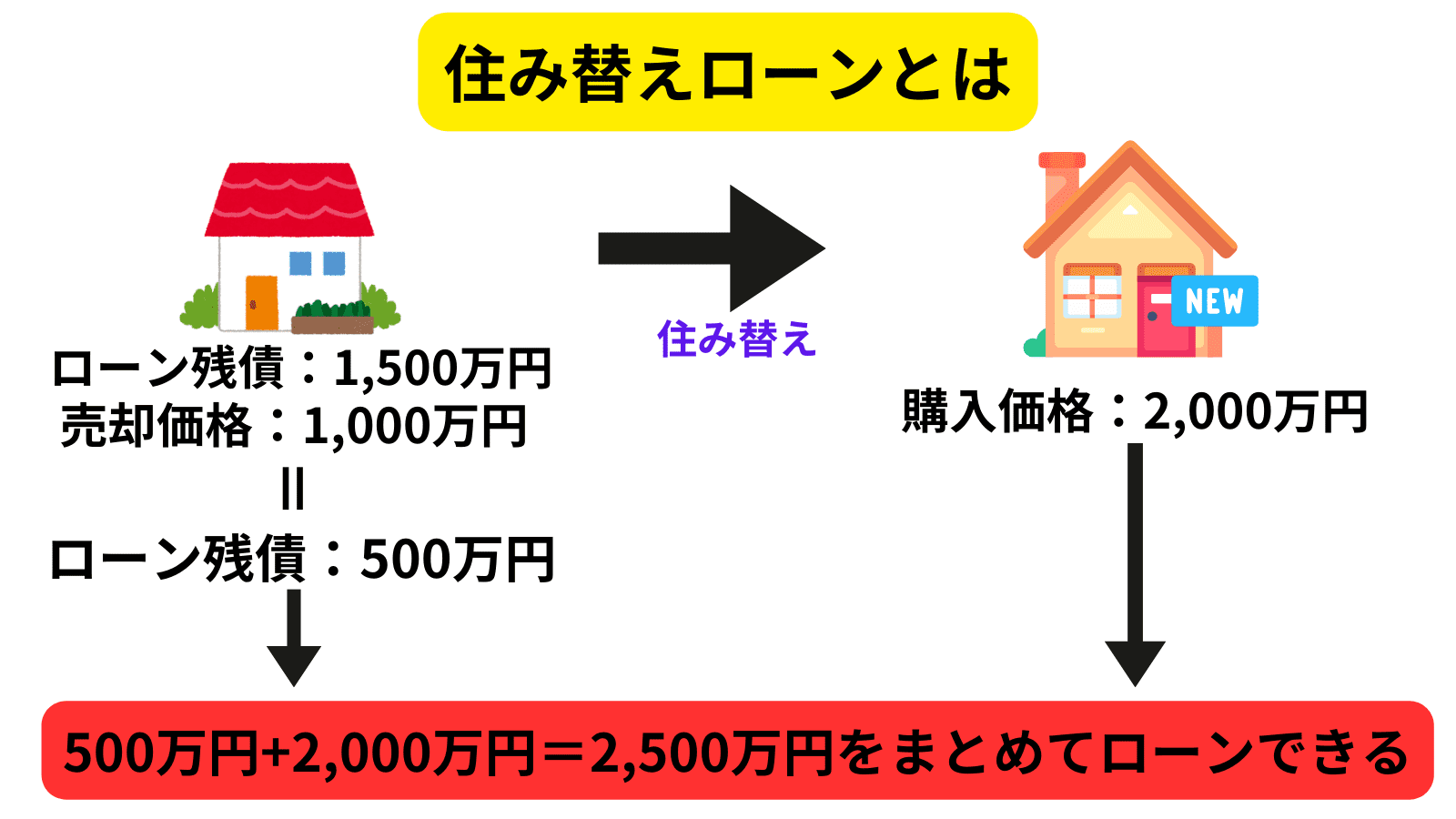

対処法:「住み替えローン」を活用する

住み替え時の負担を軽減するには住み替えローンを活用しましょう。

【住み替えローンとは?】

旧居のローン残債が売却額で完済できない場合に、不足分を新居の住宅ローンに組み込めるローンです。

これにより、旧居のローンが残っていても新居を購入しやすくなります。

通常、家を売却して得た資金でローンを完済し、新しい住宅ローンを組みます。しかし、売却額がローン残高に満たない場合、住み替えローンを利用すれば、不足分も含めて新たなローンに組み込めます。

ただし、借入総額が増えることで返済負担率が上がり、金融機関の審査は厳しくなります。また、売却が完了するまではローンが二重になる期間があるため、資金計画を慎重に立てることが大切です。

注意点②:新しい住宅ローンの審査が厳しくなる

住宅ローンが二重になると、新たなローン審査は厳しくなります。これは、既存のローンに加えて新たな借り入れをすることで、返済負担が増えると判断されるからです。

前述のとおり、住宅ローン審査では「返済負担率」 が重視されます。年収に対するローンの返済割合が多いと、返済負担率が大きいと判断され、審査で落とされる可能性があります。

また、 担保価値を超える借り入れも審査に大きく影響 します。新しいローンを組む際に現在の自宅が売却できず、ローンが残っている場合、金融機関は「担保価値が足りるか」を慎重に判断します。担保不足とみなされると、融資額が減らされたり審査が通らなかったりすることもあります。

さらに、 「完済時の年齢」や「勤続年数」も重要なポイント です。一般的に、ローンの完済時年齢が 80歳を超える場合、審査が厳しくなる傾向があります。また、転職して間もない場合や他に借り入れがある場合も、審査が不利になることがあります。

対処法:既存ローンの残債をできるだけ減らしておく

住宅ローンの残高を減らすことで二重ローンの負担を軽減できます。

残債の減らし方は、繰り上げ返済が有効です。

【繰り上げ返済とは?】

予定された返済額よりも多く支払うことで、元本を早く減らす返済方法です。

例えば、ボーナスなどの臨時収入を返済に充てれば、支払う利息を抑えられます。

なお、繰り上げ返済には「期間短縮型」と「返済額軽減型」があり、それぞれのメリットを理解して選ぶことが大切です。

毎月の返済額は変えずに、返済期間を短縮する方法です。

一括で返済することで、利息の支払い総額を大幅に減らせるのが特徴です。

返済期間はそのままに、毎月の返済額を減らす方法です。

繰り上げ返済によって元本を減らすことで、その後の利息負担も軽減され、月々の支払いが楽になります。

詳しくは、金融機関の担当者に聞いてみましょう。

また、現在の物件の売却価格を高める工夫も重要です。

不動産市場の動向を把握し、売却のタイミングを考えるだけでなく、物件の清掃や簡単なリフォームを行うことで、より良い条件で売却しやすくなります。

注意点③:旧居の売却がスムーズに進まない可能性

住み替えで起こりうるトラブルとしては、「今の住まいが売れない」ことです。

家の売却が思うように進まないと売却資金を得られないだけでなく、新居のローンと重なり、負担が大きくなります。

さらに、売却が翌年にずれ込めば、固定資産税や都市計画税の負担が続きます。マンションなら管理費や修繕積立金、一戸建てでも維持管理の費用がかかるため、早めに売却できないと金銭的な負担が増えるでしょう。

住み替えをスムーズに進めるには、売却と購入のタイミングを慎重に調整することが重要です。

対処法:「買取保証付き仲介」を利用する

「今の家が売れない……。」に備えるために、買取保障付き仲介を利用しましょう。

【買取保障付き仲介とは?】

一定期間、仲介で売却活動を行い、それでも売れなかった場合に不動産会社が事前に決めた価格で買い取る仕組みです。

売却の期限と最低価格が保証されるため、新居購入のスケジュールを立てやすくなります。特に、住宅ローンの二重払いを避けたい場合に有効です。

ウル蔵

ウル蔵ただし、買取価格は市場価格の60~80%程度になることが一般的です。例えば、市場価格が3,000万円の物件でも、買取保証では1,800万~2,400万円程度になることがあります。

そのため、できるだけ高く売りたいなら仲介期間中に買主を見つけましょう。

\特別金利でおトク!/

![]()

【セカンドハウス目的】住宅ローンが二重になる際の注意点と対処法

次に、セカンドハウスを購入する目的で住宅ローンを二重に組む際の注意点と対策を解説します。

別荘や一時的な住まいの購入を検討している方は参考にしてみてください。

- 注意点①:セカンドハウスローンの適用条件に注意

- 注意点②:住宅ローンとセカンドハウスローンの違いを理解する

- 注意点③:将来的な売却や賃貸時のリスク

注意点①:セカンドハウスローンの適用条件に注意

【セカンドハウスローンとは?】

自宅とは別に「別荘」や「二拠点生活用の住まい」として購入する住宅に対して利用できるローンです。

通常の住宅ローンと異なり、賃貸目的ではなく、自分や家族が使用することが前提です。ただし、一般的な住宅ローンより審査が厳しくなる傾向があります。審査の際は特に次のポイントに注意しましょう。

金融機関によって異なりますが、年収400万円以上が目安とされることが多く、安定した収入が求められます。

二重のローン返済が可能かどうかを判断するためです。

多くの金融機関では、同じ会社で2〜3年以上勤務していることが望ましいとされています。

ただし、転職して間もない場合でも、前職と同じ業界であれば考慮されることもあります。

住宅ローンを含む全ての借入れの年間返済額が年収の30〜40%以内に収まることが条件になることが多いです。

負担が大きすぎると審査に通りにくくなります。

これらの条件を満たさない場合、セカンドハウスローンの審査に通らない可能性があります。

そのため、事前に自身の収入状況や勤続年数、既存の借入れ状況を確認し、無理のない返済計画を立てることが重要です。

対処法:金融機関にセカンドハウスローンの適用可否を確認する

セカンドハウスローンを受けられるかどうかの具体的な条件は金融機関によって異なるため、事前に確認が必要です。

例えば、「一定以上の年収が求められる」「勤続年数が短いと審査に通りにくい」などの条件が設定されることがあります。また、取り扱う金融機関が限られているため、選択肢が少なくなる可能性もあります。

無理のない返済計画を立てるためにも、複数の金融機関で金利や審査条件を比較し、自分に合ったローンを選びましょう。

注意点②:住宅ローンとセカンドハウスローンの違いを理解する

住宅ローンとセカンドハウスローンの違いは以下のとおりです。

| 項目 | 住宅ローン | セカンドハウスローン |

|---|---|---|

| 目的 | 本人が居住するための住宅購入 | 別荘やセカンドハウス用の住宅購入 |

| 対象物件 | 主にマイホーム | 別荘・週末住宅・単身赴任用住居など |

| 金利 | 比較的低め(優遇金利あり) | 住宅ローンよりやや高め |

| 借入限度額 | 年収や物件価格に応じて決定 | 住宅ローンより低めに設定されることが多い |

| 返済期間 | 最長35年程度 | 最長30年程度(金融機関による) |

| 審査基準 | 年収や返済比率、信用情報を重視 | 住宅ローンより審査が厳しい |

| 住宅ローン控除 | 適用対象(条件あり) | 基本的に適用外 |

| 金利の優遇 | 優遇を受けやすい | 住宅ローンに比べると少ない |

金利は、通常の住宅ローンが1%前後なのに対し、セカンドハウスローンは2%台後半〜3%台のことが多く、条件によってはさらに高くなることもあります。

また、審査基準は厳しめで、年収や信用情報が重視されます。ただし、勤続年数の要件は金融機関ごとに異なり、一概に厳しいとは言えません。

さらに、住宅ローン控除はセカンドハウスには適用されません。 そのため、税制上のメリットを受けにくく、支払い総額を考慮した資金計画が重要です。無理のない返済計画を立てることで、将来のリスクを抑えましょう。

対処法:住宅ローンとセカンドハウスローンの金利・審査基準を比較する

セカンドハウスローンは住宅ローンよりも金利が高めで、一般的に2~3%程度に設定されています。一方、住宅ローンは変動金利で1%未満の場合が多く、固定金利では1%以上になることもあります。金利負担を抑えたいなら、どちらのローンが適しているか慎重に比較しましょう。

また、セカンドハウスローンの審査は住宅ローンよりも厳しく、特に年収や既存ローンの状況が重要視されます。一般的に、返済負担率(年収に対する年間のローン返済額)が30~35%以内であることが求められますが、金融機関によっては40%まで許容される場合もあります。

さらに、融資額の上限は金融機関によって異なり、数千万円~1億円程度が目安となります。高額の借入を検討する場合は、無理のない返済計画を立てることが重要です。

注意点③:将来的な売却や賃貸時のリスク

セカンドハウスを将来的に売却や賃貸する場合、事前にリスクを理解しておくことが大切です。

【売却時のリスク】

セカンドハウスの売却益に譲渡所得税がかかります。所有期間5年以下では約39.63%、5年超では約20.315%の税率が適用されます。

また、マイホーム売却時に適用される3,000万円の特別控除は、1年以上居住していればセカンドハウスでも適用可能な場合があります。 ただし、別荘目的や賃貸に出していた場合は適用されないため、事前に確認が必要です。

【賃貸時のリスク】

セカンドハウスを賃貸に出す場合、家賃の回収や設備の維持管理が課題になります。

管理を怠るとトラブルにつながるため、不動産管理会社に依頼するなどの対策が重要です。

また、地域の賃貸需要を事前に調べ、空室リスクを抑えることも大切です。

売却や賃貸の計画がある場合、購入時から将来の出口戦略を考え、リスクに備えることが重要です。

対処法:セカンドハウスの資産価値や流動性を考慮して購入する

将来的な値下がりリスクを抑えるには、需要の高いエリアや再開発が予定されている地域を選ぶと良いでしょう。築年数や管理状態も価値に影響するため、しっかり確認することが大切です。

また、流動性、つまり売却のしやすさもポイントです。駅近や商業施設が充実したエリアの物件は買い手が見つかりやすい傾向がありますが、物件の種類や市場の動向も関係するため、事前に調べることが重要です。

さらに、購入前にセカンドハウスの利用目的を明確にすることも欠かせません。例えば、趣味の拠点なら自然環境が豊かな場所、資産運用を考えるなら需要が安定している都市部など、目的に合ったエリア選びが必要です。

これらを考慮することで、満足度の高いセカンドハウスライフを実現できます。

住宅ローンの二重借入れを避けるための3つのポイント

住宅ローンの二重借入れにはさまざまリスクがあるため、できれば避けるべきといえます。

ここでは、二重借入れを避けるためのポイントを解説します。

- 既存の住宅ローンの完済・借り換えを検討する

- 購入資金の一部を自己資金でまかなう

- 賃貸運用を視野に入れる

既存の住宅ローンの完済・借り換えを検討する

現在の住宅ローンを完済してから新たなローンを組むのが理想です。既存ローンと新規ローンを組めば二重ローンとなり、金銭的負担も大きくなります。

もし、既存ローンを完済できないのであれば、借り換えが有効な手段です。

【借り換えとは?】

現在のローンから低金利のローンに変更すること。

返済総額を減らせたり、毎月の負担を軽減できたりする。

ただし、借り換えには手数料や諸費用がかかり、審査も必要です。

それでも、一定の条件を満たせば、借り換え後でも住宅ローン控除を引き続き受けられる可能性があります。手続きの手間やコストを踏まえ、家計にとって最適な選択をしましょう。

購入資金の一部を自己資金でまかなう

住宅購入の頭金をできるだけ多く用意するのが有効です。

例えば、3,000万円の物件を購入する際に600万円の頭金を入れれば、借入額は2,400万円となり、毎月の返済額を抑えられます。借入額が減ることで支払う利息も少なくなり、総返済額の負担軽減にもつながります。

ウル蔵さらに、頭金が多いほど金融機関からの信用度が高まり、住宅ローンの審査に通りやすくなる傾向があります。また、全額借入(フルローン)の場合、金利が高く設定されることもあるため、頭金を用意することで低金利のローンを利用できる可能性が高まります。

ただし、無理に頭金を用意して手元資金が不足すると、予期せぬ出費に対応できなくなるリスクもあるため、生活資金とのバランスを考えて計画的に準備しましょう。

賃貸運用を視野に入れる

売却以外の選択肢も選べるのであれば、賃貸は非常に有効な手段です。

現在の住まいを貸し出せば家賃収入を得られ、新居の購入費用や生活費の負担を軽減できます。

しかし、住宅ローンは「自分が住むこと」を前提に組むため、賃貸に出すと契約違反となる場合があります。

特に、金融機関によっては事前の届出が必要だったり、無断で貸すとローンの一括返済を求められたりすることもあります。また、住宅ローン控除も適用外になるため、手続きや契約条件を確認しておくことが大切です。

住宅ローンの二重借りに関するよくある質問

住宅ローンの二重借りに関するよくある質問をご紹介します。

二重借りを検討している方は参考にしてみてください。

- 二重ローンが可能な銀行はある?

- 二重ローンの審査基準は厳しい?

Q:二重ローンが可能な銀行はある?

A:二重ローンを利用できる銀行はありますが、審査は厳しく、誰でも通るわけではありません。

二重ローンを組む場合、現在のローンを借りている銀行でなくても、新たなローンを別の金融機関から借りることは可能です。ただし、ローンの残債があると審査が厳しくなり、条件によっては金利が高くなることもあります。

また、ローンには完済時の年齢制限があり、多くの金融機関では75~80歳までとされています。年齢が上限を超える場合、審査が通りにくくなります。

このように二重ローンは可能ですが、審査のハードルが高いため、慎重に資金計画を立てることが重要です。

Q:二重ローンの審査基準は厳しい?

A:二重ローンの審査は通常のローンよりも厳しくなる傾向があります。

まず、年収に対する年間の返済額の割合(返済負担率)が重要です。一般的には年収の30~35%以内に収まることが求められますが、他の借入れ状況によって基準は変わります。

また、担保評価に対する借入れの割合もチェックされます。例えば、新しく借りるローンと既存の住宅ローンの合計が、担保評価額の50~70%以内に収まることを求める金融機関もあります。

【担保評価額とは?】

銀行などが融資をする際に、担保として差し出された不動産などの価値を評価した金額のこと

例えば、自宅を担保にしてローンを借りる場合、銀行はその家の価値を調べます。しかし、市場価格そのままではなく、売却しやすさやリスクを考慮して少し低めに見積もるのが一般的です。

つまり、担保評価額は「この金額なら確実に回収できる」と金融機関が判断した金額を指します。

これらの条件は金融機関によって異なるため、事前に金融機関や専門家に相談するのがよいでしょう。

「住宅ローン」に関する記事一覧はこちら!

このような悩みには、住宅ローン診断サイト「モゲチェック」の利用がおすすめ!

【モゲチェックの魅力】

- 簡単な住宅ローン診断!

- 借り換えで100万円以上安くなるケースも!

- プロへ無料相談できる!

モゲチェックだけの特別金利の紹介も受けられるから、より自分に合った住宅ローンを見つけられます。

疑問点や不安な点があれば、専門家へ相談もできるため、住宅ローンの利用が初めての方でも安心して利用できます!

\たった5分で診断できる!/![]()