- 住宅ローンの残ってる家を売りたい……

- ローンって完済しないと売れないのでは?

- 離婚するから早く家を売りたい!

住宅ローンの残ってる家を売る際は資金不足などに陥りやすく、失敗する人も少なくありません。

そこでこの記事では、住宅ローンの残ってる家を売るための手順やポイントなどを解説します。

この記事を読めば、住宅ローンの残っている家を失敗せずに売れるようになります。

ローン途中の家を売りたくてお困りの方は、ぜひ最後までご覧ください!

ウル蔵

ウル蔵住宅ローンあるけど家を売りたい人がまずすべき3つのSTEP

住宅ローンの残っている家を売りたい人は、まず最初に以下3つのSTEPで進めてみましょう。

STEP①:住宅ローン残債を確認する

まず初めに住宅ローン残債を確認しましょう。

住宅ローンの残っている家を売るには、住宅ローンを完済しなければなりません。

ウル蔵売却資金を住宅ローン返済に充てるのが一般的のため、ローン残債を確認しておくことで「いくらで売ればローン完済できるのか」が把握できます。

売り出し価格を決めるポイントにもなるので確認しておきましょう。

STEP②:売却見込み価格を調べる

住宅ローン残債を確認したら、売却見込み価格を調べましょう。

見込み価格を調べることで、実際の売り出し価格が定まります。

ウル蔵

ウル蔵調べ方は、自分で調べる方法と不動産会社に調べてもらう方法があるのでそれぞれをご紹介します。

【自分で調べる方法①】:不動産ポータルサイトで調べる

画像引用:SUUMO

不動産ポータルサイトとは、「SUUMO」や「ホームズ」などの不動産情報サイトです。

ポータルサイトには、実際に売り出されている家や土地などの情報が掲載されています。

【ポータルサイトに掲載されている主な情報】

- 売り出し価格

- 所在地

- 面積

- 間取り

- 築年数

- 外観・室内写真

このように、不動産のさまざまな情報が掲載されているため、「みんないくらで売り出してるんだろう?」といった疑問に役立ちます。

ウル蔵このように、不動産ポータルサイトは売却見込み価格を調べるのに便利なサイトなので、積極的に活用してみましょう。

【自分で調べる方法②】:レインズ・マーケット・インフォメーションで調べる

画像引用:レインズ・マーケット・インフォメーション

レインズ・マーケット・インフォメーションとは、実際に取引された不動産情報が掲載されているサイトです。

全国各地の取引物件が掲載されており、直近1年間の取引グラフを参考にできます。

また、成約された物件の所在地や築年数、間取りなどの詳細まで見られるので、売却見込み価格を設定する際に活用できるでしょう。

【自分で調べる方法③】:不動産情報ライブラリで調べる

画像引用:不動産情報ライブラリ

不動産情報ライブラリとは、実際に取引された価格や地価公示、防災情報など、不動産に関するさまざまな情報を閲覧できるサイトです。

地域別に絞って調べたり地図上からエリアを指定したりして不動産情報を調べられるので、より詳細な売却見込み価格を調べたい方におすすめです。

【不動産会社に調べてもらう方法①】:机上査定を依頼する

不動産会社に調べてもらう方法は、「机上査定」と「訪問査定」の2種類があります。

机上査定は、不動産会社へ物件の基本的な情報のみを提示して査定してもらう方法です。

不動産会社のホームページから依頼できるため、家にいながら手軽に査定依頼できるのが特徴です。

また、依頼から1~3日程度で査定額を調べてくれるので、手軽に査定依頼したい方は依頼してみましょう。

【不動産会社に調べてもらう方法②】:訪問査定を依頼する

訪問査定は、担当者が実際に訪問して査定する方法であり、机上査定よりも細かく査定してくれるのが特徴です。

【訪問査定時に見られるポイント】

- 外観

- 室内状況

- 設備状況

- 周辺の利便性

- 周辺の治安

このように、物件だけでなく周辺環境まで査定額に反映されるため、より具体的に査定してくれます。

「正確な査定額が知りたい」と思う方におすすめなので、一度相談してみましょう。

STEP③:住宅ローン返済できるか確認する

売却見込み価格を調べたら、売却価格で住宅ローン返済できるか確認しましょう。

▼住宅ローン返済できるかどうかの計算式

計算の結果、残債が余れば「オーバーローン」、残債がなくなれば「アンダーローン」となります。

それぞれの言葉に意味について解説します。

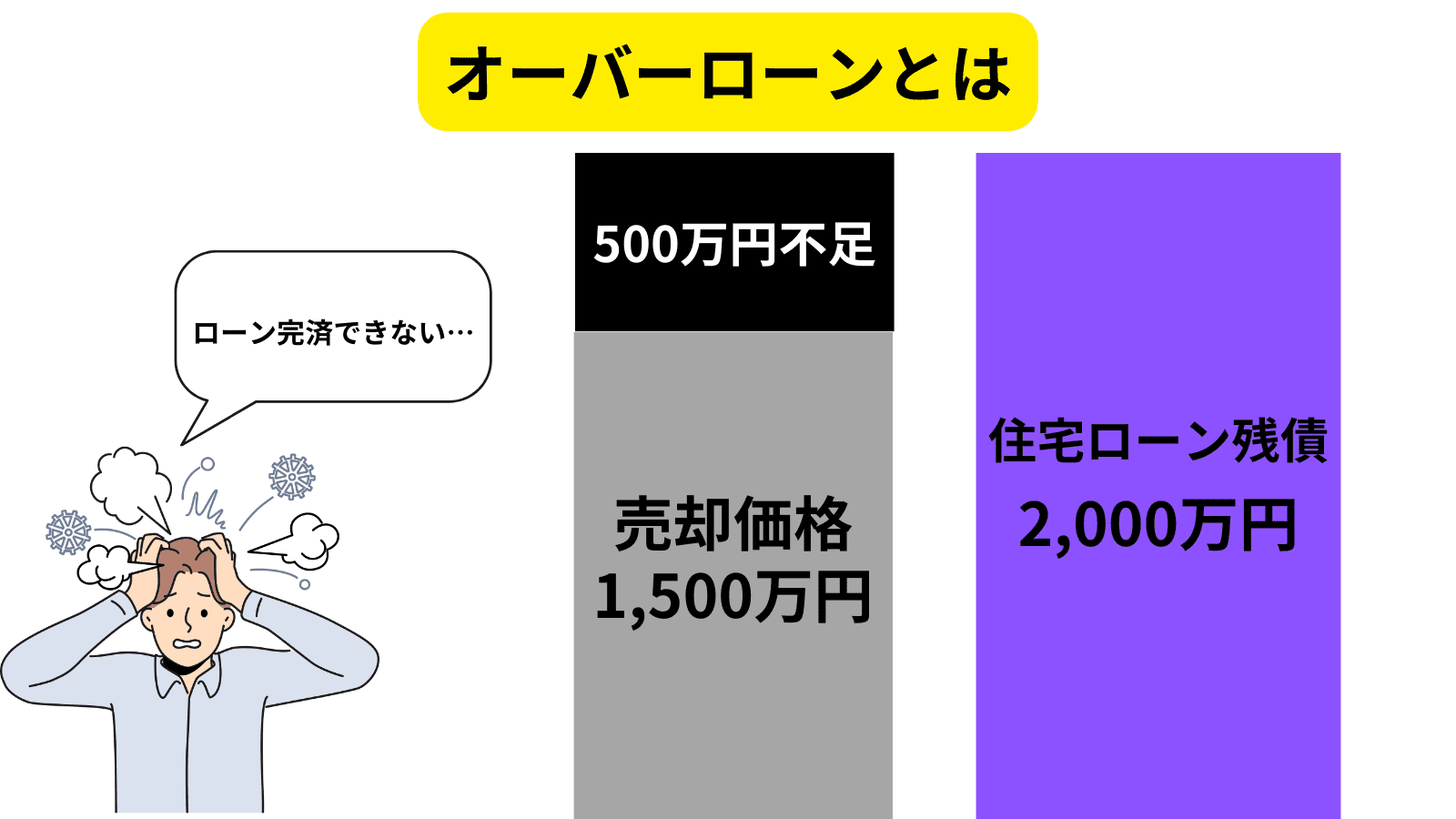

オーバーローンとは

オーバーローンとは、売却価格よりも住宅ローン残債が上回っている状態です。

例えば、住宅ローンが2,000万円残っている場合に1,500万円で売却しても500万円分の残債が残ってしまいます。

売却資金だけではローンを完済できない状態のため、資金を追加するなどして完済する必要があります。

関連記事:【数字で見る】住宅ローンが払えない人の特徴9選!滞納者の急増や実話も紹介

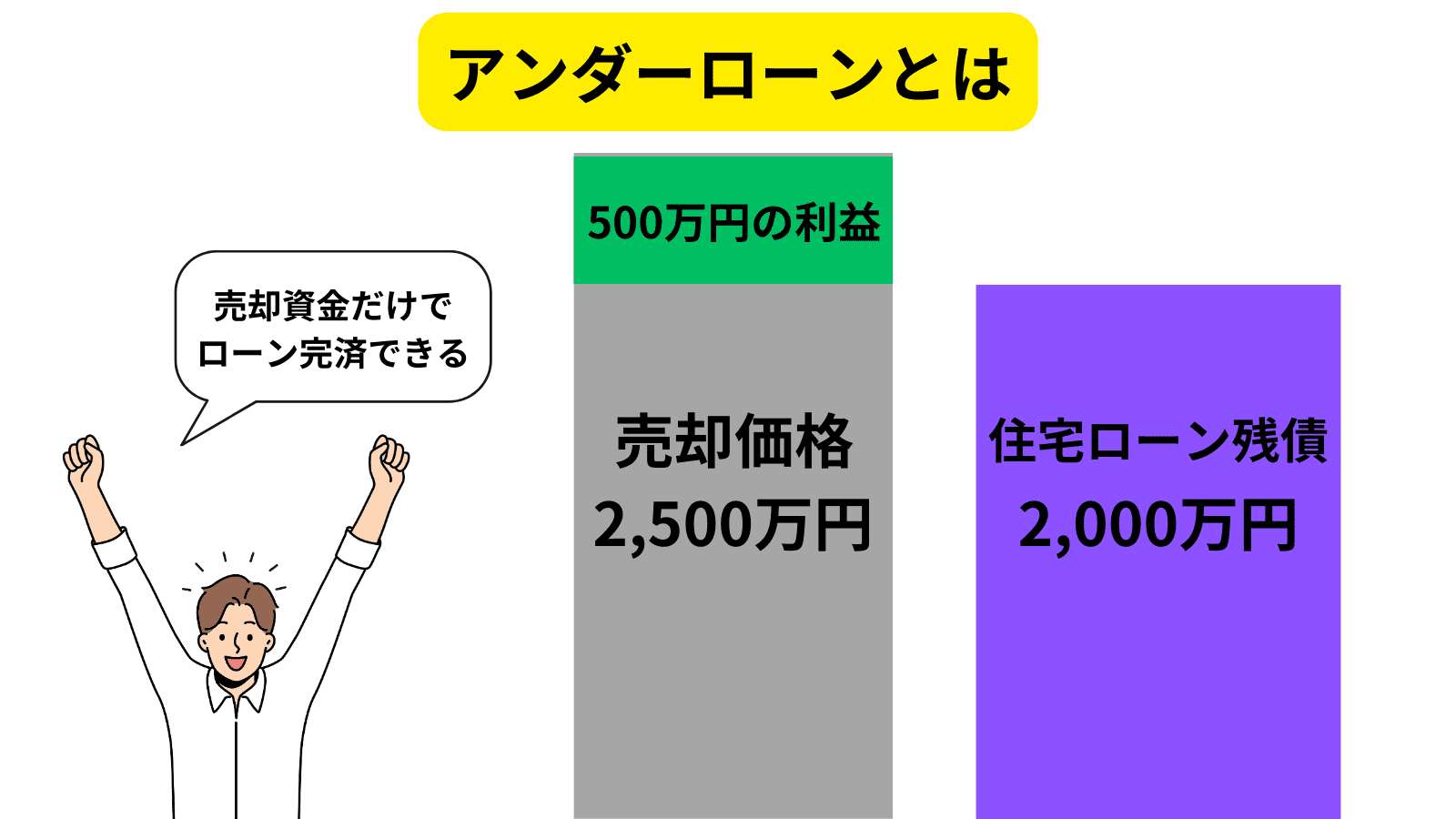

アンダーローンとは

アンダーローンとは、売却価格よりも住宅ローン残債が下回っている状態です。

売却資金のみでローン完済できるため、資金を用意する手間もなくスムーズに売却できる状態といえます。

家を売る際はアンダーローンの方が売却しやすいため、できる限りアンダーローンになるように売却見込み価格を設定することが大切です。

ウル蔵

ウル蔵オーバーローンでも家を売る3つの方法

オーバーローンは売却資金のみでローン返済できません。

そのため、売却資金に加えて以下の方法などで返済する必要があります。

- 手持ち資金で補填する

- 住み替えローンを利用する

- 任意売却する

手持ち資金で補填する

最もシンプルな返済方法は、手持ち資金で補填する方法です。

資金に余裕がある方に限った方法ですが最もスムーズに売却できます。

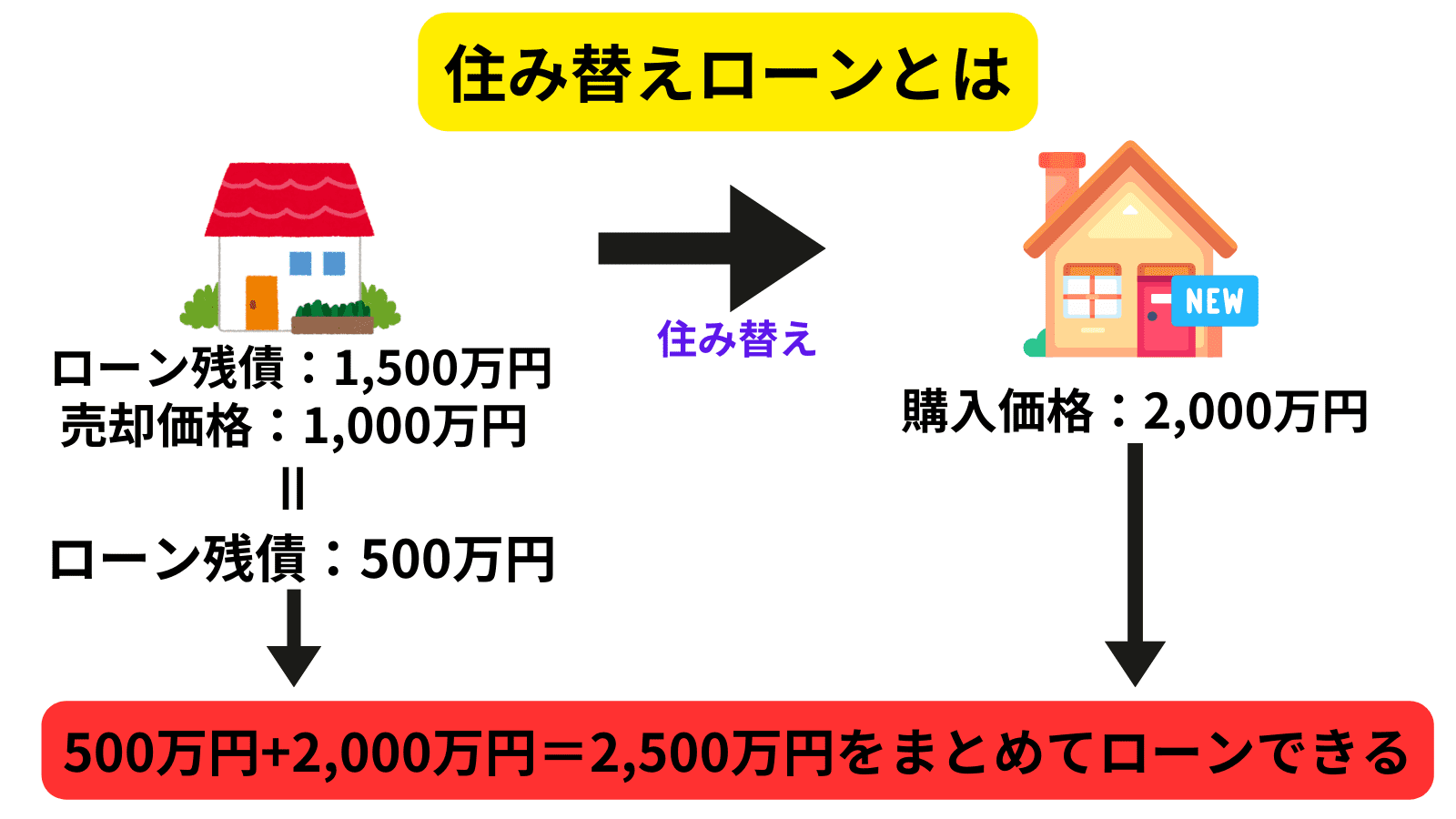

住み替えローンを利用する

住み替えローンとは、今の家のローン残債と住み替え先の購入価格を合わせて借入できる制度です。

売却資金でローン返済できなくても次の家を購入できるので、手持ち資金が足りていない方は利用したい制度といえます。

ただし、ローン残債が残っている状態でさらにローンを組むため、一般的なローンよりも審査が厳しいです。

【審査に通りにくいケース】

- クレジットカードなどの返済滞納履歴がある

- 収入が少ない

- 転職歴が多く安定して就業していない

特に、クレジットカードや公共料金の支払い滞納があると、金融機関に「支払い能力がない」と判断される可能性があります。

一般的なローン審査よりも厳しくなっているため、支払いを滞納してしまっている人は気を付けましょう。

ウル蔵また、新しく買う家と今住んでいる家を売る日が同じでなければならないため、スケジュール調整が非常に難しいデメリットもあります。

住み替えローンを利用する際は、不動産会社の担当者や買主とよく話し合うことが大切です。

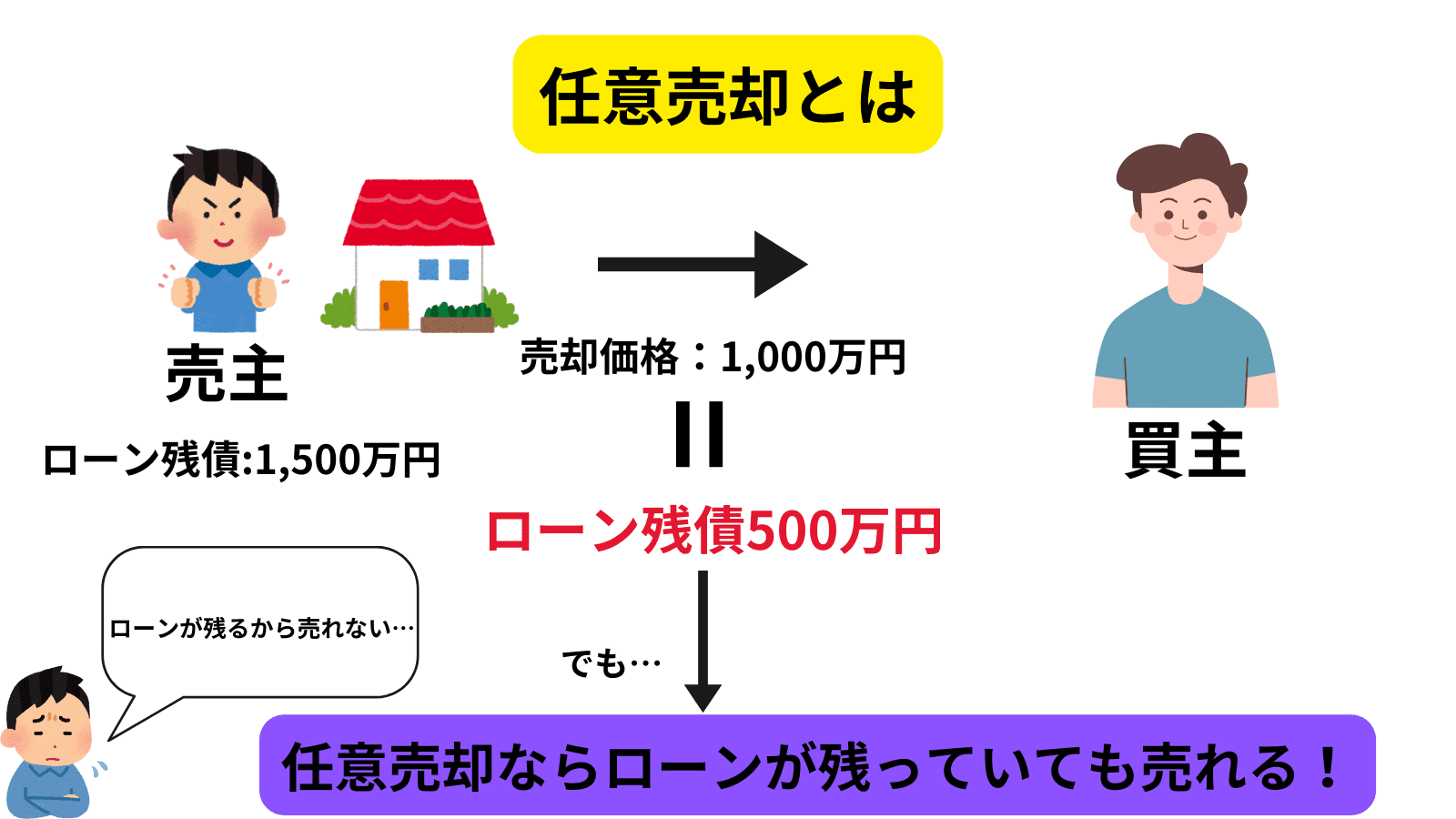

任意売却する

任意売却とは、債権者(借入先の金融機関)の許可を得て売却する方法です。

例えば、住宅ローン残債が1,500万円の家を1,000万円で売却した場合、500万円のローンが残ります。

本来であれば、この500万円の残債を何らかの形で返済しなければなりませんが、任意売却なら返済できない状態でも売却できるのです。

ウル蔵ただし、任意売却できるかどうかは金融機関次第のため、必ず利用できるわけではありません。

任意売却に興味のある方は任意売却専門の不動産会社へ相談してみましょう。

関連記事:【必読】住宅ローン チャラになった人の体験談とその真相

アンダーローン時は売却資金をローン返済に充てる

アンダーローン時は売却資金をそのままローン返済に充てることで売却できます。

売却価格より住宅ローン残債が下回っている状態をアンダーローンといい、最もスムーズに家を売却できる状態です。

ウル蔵例えば、ローン残債が2,000万円で売却価格が2,000万円であれば、売却資金のみでローンを完済できます。

また、売却価格が2,000万円を超えた場合は売却益として得られるので資金面でみてもメリットがあります。

家の売却方法は「売り先行」と「買い先行」の2種類ある

家の売却方法には「売り先行」と「買い先行」の2種類があり、それぞれで特徴が異なります。

アンダーローンでもオーバーローンでもどちらかの方法で売却することになるので確認しておきましょう。

売り先行:先に家を売ってから引っ越す方法

売り先行とは、先に家を売ってから次の住まいを探す方法です。

例えば、今住んでいる家を売却して新しい家に住み替える際は、買主と契約できた段階で次の住まいを探します。

ウル蔵

ウル蔵家の売却は一般的に売り先行でおこなうケースが多いですが、以下のようなデメリットがあります。

【売り先行のデメリット】

- 次の住まい探しに時間を割けない

- 住み替え先が見つからなければ賃貸物件に一旦引っ越す必要がある

- 売却と住み替え探しの手間がかかる

売り先行は、先に家を売ってから住み替え先を探すため、余裕を持って物件探しできない可能性が高くなります。

事前に住み替え先の目星を付けておいたとしても、売却資金が想定していたよりも安ければ、新たに物件を探す必要もでてくるでしょう。

このように、売り先行は一般的な売却方法であるものの、住み替え先探しに時間を割けられないデメリットがあることを理解しましょう。

買い先行:先に引っ越してから前の家を売る方法

一方で買い先行とは、先に住み替え先を購入してから今の家を売る方法です。

すでに住み替え先を購入しているため、売り先行のように慌てて住み替え先を探す事態にはなりません。

カウ蔵

カウ蔵ただし、買い先行にも以下のようなデメリットがあるので確認しておきましょう。

【買い先行のデメリット】

- 二重ローンになる場合がある

- 売れない期間が長いほど支出も増える

住宅ローン残債のある家に住んでおり、新たに住宅ローンを組んで住み替え先を購入した場合は二重ローンとなります。

また、不動産を2つ所有することになるため、固定資産税も通常の2倍近くかかります。

そのため、売却までの期間が長いほど余計に税金を支払うことになり、資金面で見るとデメリットが大きいといえるでしょう。

ウル蔵住宅ローンあるけど離婚により家を売る際の注意点

住宅ローンの残っている家を離婚により売却する際は以下の点に注意しましょう。

- 家は財産分与の対象となる

- 家の名義人や契約者を確認しておく

- 自分名義でない&共有名義の場合は勝手に売却できない

- 離婚後も連帯保証人の解除は難しい

- 元夫名義の家に元妻が住み続けるのは危険

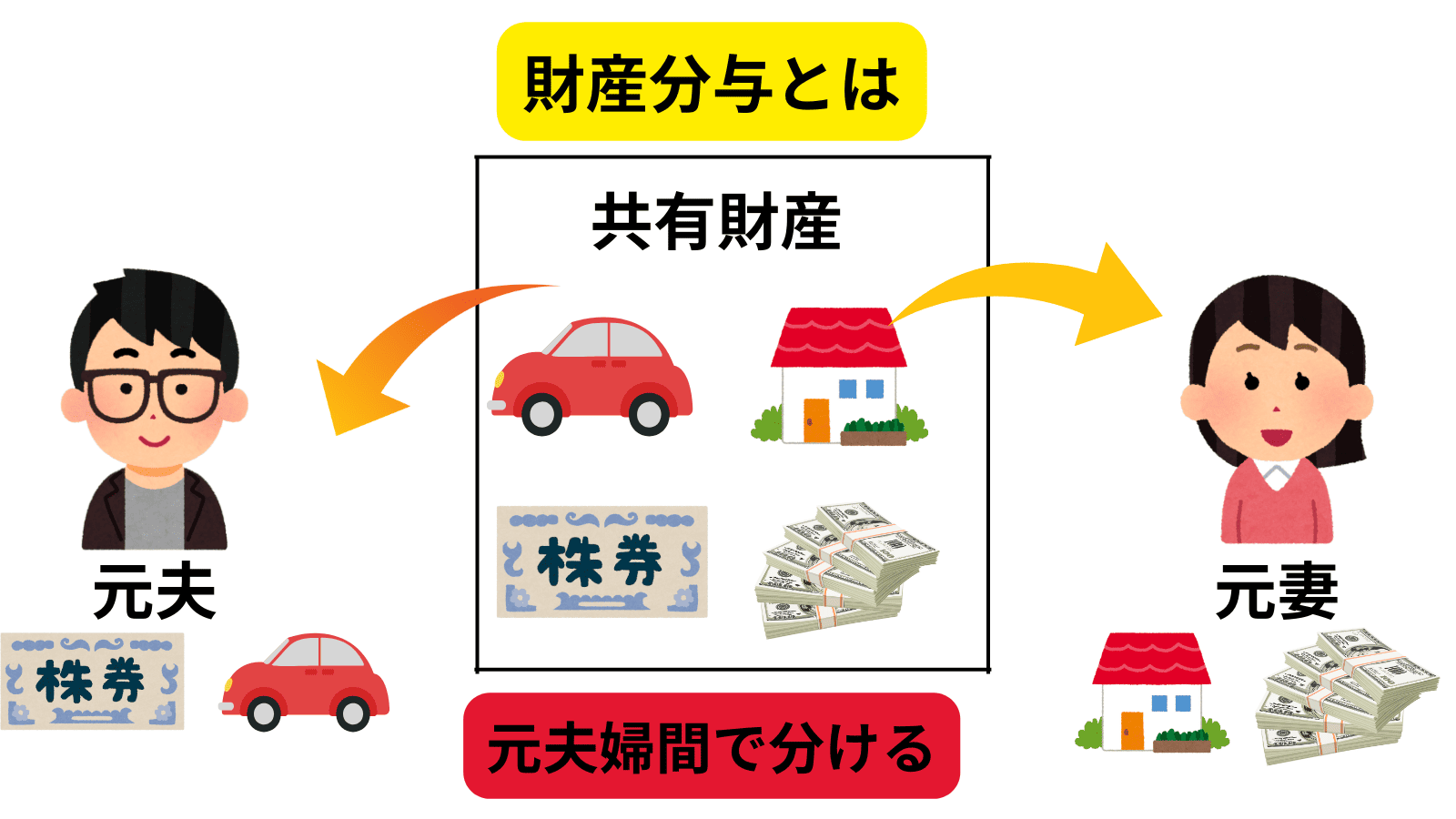

家は財産分与の対象となる(ローン残債も対象になる)

財産分与とは、夫婦の共有財産を元夫と元妻で分ける制度です。

共有財産とは、夫婦が共同生活を送るうえで形成された財産であり、住んでいる家や土地などの不動産、車、預貯金などが対象です。

ウル蔵なお、夫婦になる前から所有していた財産は対象外となります。

Q1 財産分与とはどのような制度ですか

(A)

離婚をした者の一方が他方に対して財産の分与を請求することができる制度です。

財産分与は,(1)夫婦が共同生活を送る中で形成した財産の公平な分配,(2)離婚後の生活保障,(3)離婚の原因を作ったことへの損害賠償の性質があると解されており,特に(1)が基本であると考えられています。引用:法務省「財産分与」

また、住宅ローン残債も財産分与の対象となるため、家を売却しても尚ローンが残った場合は元夫婦間で返済するか、一方が返済することになります。

家の名義人やローン契約者を確認しておく

家の名義人やローンの契約者を確認しておきましょう。

名義人は、不動産購入時に登記所から発行された「登記識別情報通知書」に記載されています。

住宅ローン契約者は、ローン契約時の「金銭消費貸借契約書」に記載されているので確認しておきましょう。

自分名義でない&共有名義の場合は勝手に売却できない

名義を確認した結果、名義人が自分でない場合や共有名義の場合は勝手に売却できません。

家の売却は基本的に名義人の同意が必要であり、共有名義であれば名義人全員の同意が必要です。

元夫名義の家を元妻が売るためには元夫の同意が必要なので、一方的に売れないことを理解しておきましょう。

離婚後も連帯保証人の解除は難しい

例えば、夫名義で住宅ローンを組んで家を購入し、妻が連帯保証人となった場合、離婚後に元妻が連帯保証人を解除するのは難しいです。

金融機関はお金を貸している立場であり、離婚に関しては関係ありません。

ウル蔵そのため、「離婚するから連帯保証人を解除してほしい」と言っても金融機関からすれば返済されなくなるリスクが高くなるので、承諾される可能性は低いです。

一度連帯保証人になった以上、完済するまでは解除できないつもりで進めた方がよいでしょう。

元夫名義の家に元妻が住み続けるのは危険

元夫名義の家に元妻が住み続ける場合、元夫に勝手に売却される可能性があるので危険です。

前述のとおり、基本的に家の売却には名義人の同意が必要です。また、名義人であれば同居人の同意なしで売却もできます。

ウル蔵そのため、元夫が何らかの理由で資金が必要になれば、元妻が住んでいる家を勝手に売却することも可能なのです。

このような理由から、元夫名義の家に住み続けるのは危険なため、名義変更したり賃貸物件に引っ越したりした方がよいでしょう。

離婚による家の売却は、「離婚によりローン中の家を売却する方法は?」で詳しく解説しているので参考にしてみてください。

まとめ:住宅ローンあるけど家を売りたいときは段階を踏んで売却を進めよう!

住宅ローンの残っている家を売却する手順やポイントなどを解説しました。

住宅ローンの残っている家を売るには住宅ローンを完済しなければならないため、まずローン残債を確認して今の状況を把握するのが大切です。

それに併せて売却見込み価格を調べることで、売却資金でローン返済できるかどうかの判断がつきます。

ウル蔵また、オーバーローンやアンダーローンによって売却方法や難易度なども異なるため、現状把握することを心掛けましょう。

住宅ローンの残っている家を売りたくてお困りの方はぜひこの記事を参考に売却活動を進めてみてください!