- 家賃を払うはもったいないの?

- 賃貸と持ち家のどちらがいいんだろう……。

- 「家賃がもったいない」と言われる理由を教えて!

住宅において賃貸と持ち家のどちらがいいのかは、よく耳にする話題ですよね。

「家を買えば家賃を払わなくて済む」もマイホームを持つうえでの代表的なフレーズです。

ウル蔵

ウル蔵【こんな人に読んでほしい】

- マイホーム購入を検討している人

- 家賃を払い続けることに疑問を感じている人

- 賃貸ならではのメリットも知りたい人

家賃がもったいないのトリックを3つの理由から解説

「家賃を払うのはもったいない」と言われる理由を解説します。

持ち家に住み替えようとしている方は、ぜひ参考にしてみてください。

- 家賃の代わりに住宅ローンを払えば最終的に持ち家になるから

- 超低金利時代でマイホームを購入しやすい状況だから

- 住宅ローン減税の恩恵を受けられるから

理由①:家賃の代わりに住宅ローンを払えば最終的に持ち家になるから

「家賃を払うのがもったいない」と言われる最も大きな理由としては、最終的に持ち家になる点でしょう。

住宅ローンを利用してマイホームを購入した場合、家賃の代わりに住宅ローンを毎月返済することになります。

そして住宅ローンを完済すれば抵当権が外れ、晴れて自分の持ち家となります。さらに、住宅ローンを完済すれば今後一切支払う必要がないため、毎月の支出を抑えられる特徴もあります。

ウル蔵しかし、賃貸物件の場合は「完済」という概念がなく、物件を借りている限り毎月家賃を払わなければなりません。

このように、住宅ローンは家賃と違って「完済」できるため、「家賃がもったいない」とよく言われています。

理由②:超低金利時代でマイホームを購入しやすい状況だから

現在は超低金利時代であり、住宅ローン金利を1%以下で借りられる金融商品も数多く登場しています。

金利が低ければそれだけ住宅ローン返済額が少なくなるため、一般ユーザーでも簡単に不動産を購入できる状況となりました。

ウル蔵

ウル蔵その結果、ひと昔前と比べて住宅ローンを完済しやすい傾向にあるため、「理由①」で述べたように住宅ローン完済によって持ち家にしやすくなったといえるでしょう。

つまり、賃貸物件に住んで家賃を毎月払うよりも、低金利で住宅ローンを借りてマイホームを購入した方が将来的にお得になる可能性が高いともいえます。

理由③:住宅ローン減税の恩恵を受けられるから

住宅ローン減税とは、住宅ローンを利用して家を購入、新築、増改築などをした際に一定の条件を満たせば、毎年の住宅ローン残高の0.7%を入居した年から最大13年間に渡って所得税の控除や還付を受けられる制度です。

計算式で表すと、「控除額=その年の住宅ローン残高×0.7%」です。

- 1年目:3,000万円×0.7%=210,000円

- 2年目:2,880万円×0.7%=201,600円

- 3年目:2,760万円×0.7%=193,200円

- 4年目:2,640万円×0.7%=184,800円

- 5年目:2,520万円×0.7%=176,400円

住宅ローン残高が減っていくごとに控除額も減少しますが、それでも毎年20万円前後控除できるため、購入者にとって非常にありがたい制度といえます。

家賃がもったいないのトリックを信用するとどうなるのか

「家賃がもったいない」と言われていますが、必ずしもそうとは限りません。

不動産営業マンや不動産記事の情報を鵜呑みにしてしまうと、むしろ住宅ローンを利用することで損をしてしまう可能性もあります。

この章では、「家賃がもったいないのトリック」を信用してはいけない理由を解説します。

変動により家計が圧迫される可能性がある

設備交換費や外壁修繕費などの費用が発生する

住宅ローン減税の期限が満了して家計を圧迫する

火災保険の値上がりによる家計の圧迫

住宅ローンを滞納すると財産を差し押さえられる

将来的な資産価値がなくなっているケースもある

金利変動により家計が圧迫される可能性がある

「現在は超低金利時代だからマイホームを購入しやすい」と前述しましたが、この状況がいつまで続くかはわかりません。

今は1%前後の超低金利でローンを借りられますが、数年後は3%、4%と上昇している可能性も考えられます。

もし、金利が上昇すれば当然毎月のローン返済額も増えるため、今よりも家計を圧迫することになるでしょう。

特に、変動金利でローンを借りている場合は金利変動の影響を直撃するため、返済計画も崩れる可能性が高くなります。

このように、金利変動によっては毎月のローン返済額が増える可能性があることを理解しておきましょう。

設備交換費や外壁修繕費などの費用が発生する

家は、住んでいれば当然劣化や損傷が発生します。

賃貸物件なら管理費として毎月支払っているため、オーナーや管理会社が修繕や設備交換などをしてくれます。しかし、持ち家の場合は所有者である自分がこれらの作業をしなければなりません。

また、費用だけでなく作業する手間もかかるため、賃貸よりも時間とお金を使うことになります。もちろん、専門業者へ依頼すれば手間なく修繕や交換をしてくれますが、依頼している分の費用も上乗せされます。

さらに、外壁修繕などは損傷具合によっては高額な費用がかかる場合もあるため、思わぬ出費になる可能性もあります。

このように、持ち家には自分で管理するデメリットがあることも理解しておきましょう。

ウル蔵住宅ローン減税の期限が満了して家計を圧迫する

前述のとおり、住宅ローンを利用して家を購入すると、住宅ローン減税を受けられる場合があります。

しかし、住宅ローン減税の期限は最大13年間であり、場合によってはそれ以下の期間で満了する可能性もあります。

満了すれば、その当時の金利にしたがってローン返済しなければなりません。

もし、超低金利時代が終わっており、金利も今より上昇していればその分毎月のローン返済額も上昇するため、家計を圧迫することになるでしょう。

火災保険の値上がりによる家計の圧迫

2024年10月に火災保険が最大13%値上がりすることになりました。(※参照:損害保険料率算出機構)

都道府県によって値上がり率が異なっており、災害リスクの大きい地域は火災保険料が増額されます。

火災保険料はそこまで高額な金額ではないですが、毎年必ず支払う費用であるため、今までよりも確実に家計を圧迫することになるでしょう。

また、不動産会社や営業マンが言う「家賃がもったいない」は、純粋な家賃のみを指しており、火災保険料は含まれていないケースが多くあります。

そのため、火災保険料の値上がりにより、当初の支払い額より多く支払うことになる可能性もあります。

住宅ローンを滞納すると財産を差し押さえられる

住宅ローンは毎月支払う必要がありますが、万が一滞納してしまった場合、財産を差し押さえられる可能性があります。

これは、住宅ローンを借りる際、購入不動産に設定される「抵当権」が関係しています。

つまり、住宅ローンの支払いができなくなると、金融機関が強制的に購入不動産を売却できる権利です。

ウル蔵

ウル蔵抵当権が実行されると、競売物件として売り出されてしまうため、高値で売れそうな財産(家具や家電、高額なアクセサリーなど)が差し押さえられてしまいます。なお、差し押さえまでの期間は滞納から8〜10ヶ月が一般的です。

将来的な資産価値がなくなっているケースもある

不動産はいつまでも価値があるわけではありません。特に建物であれば時間の経過とともに経年劣化していき、外壁に損傷が入ったり柱や壁が脆くなったりします。

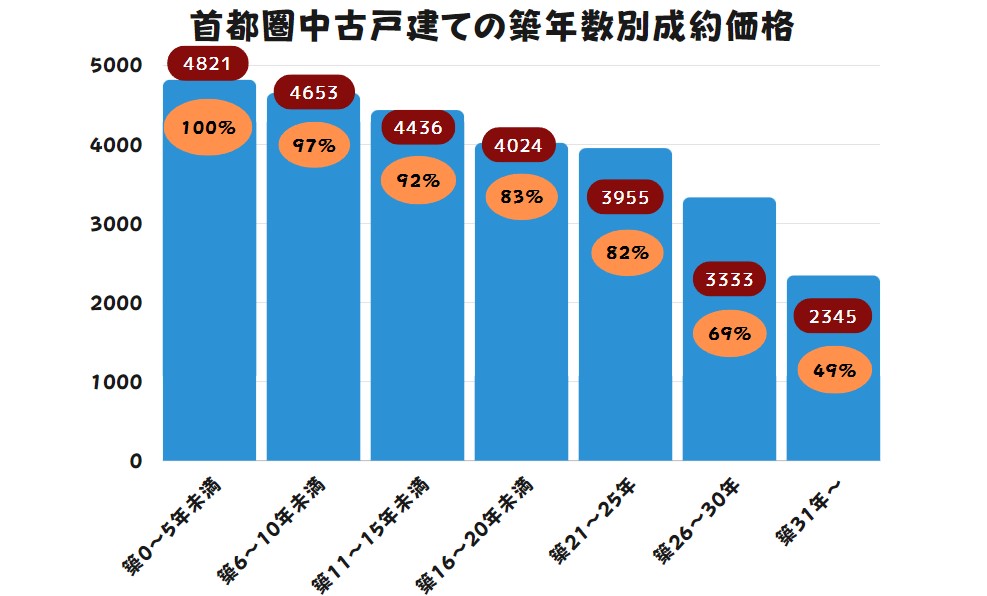

実際、戸建ての売却価格は築年数が経過するほど安くなっていく傾向にあり、古い家ほど価値がなくなってしまいます。

以下は、REINSが公表している「首都圏における築年数別成約価格」を表したグラフです。

REINS TOPIC「築年数から見た首都圏の不動産流通市場」を参考に作成

REINS TOPIC「築年数から見た首都圏の不動産流通市場」を参考に作成

築年数が経過するとともに成約価格も減少しているのがわかります。

特に、築26年以上の成約価格は、新築時の69%まで減少しています。さらに築31年を超えると49%と半分以下の価格にまで減少してしまいます。

このように、戸建ては築年数が経過するほど価値もなくなっていくため、将来的に資産価値がなくなっている可能性も十分にあるでしょう。

まとめ:「家賃がもったいない」のトリックを理解してから住む方法を判断しよう!

「家賃がもったいない」のトリックについて解説しました。

家賃の代わりに住宅ローンを組んで返済していけば、最終的に持ち家になるのでお得のように感じます。

しかし、長いローン返済期間中に金利上昇が起これば、たちまち返済難に陥る可能性があります。

そしてローンを返済できなくなれば、競売にかけられて最終的に住む家を失ってしまいます。

特に、自己資金が少ない状況のなかで住宅ローンを借りてマイホームを購入した人は、返済難に陥るリスクがあるので慎重に考えた方がよいでしょう。

一方で、資金に余裕がある方は返済難に陥るリスクが少ないため、早い段階で住宅ローンを完済して「自分の物」にするのもアリですね。

このように、家賃がもったいないと感じるかどうかは人によって異なるため、自分の状況をしっかりと理解したうえで、賃貸物件に住むかマイホームを購入するか判断した方がよいでしょう。

「マイホーム購入」に関する記事一覧はこちら!